学习预测时序数据,如有侵权,请联系删除。

主要参考:

A comprehensive beginner’s guide to create a Time Series Forecast (with Codes in Python)

目的:

- 翻译学习文章编写方式

- 学习解决时间序列问题的基本步骤

介绍

时间序列(从现在开始称为TS)被认为是数据科学领域中鲜为人知的技能之一。我为自己设定了解决时间序列问题的基本步骤,并在此与大家分享。这些肯定会帮助您在未来的任何项目中获得一个不错的模型!

在阅读本文之前,我强烈建议您阅读A Complete Tutorial on Time Series Modeling in R并参加free Time Series Forecasting course。它侧重于基本概念,我将专注于使用这些概念来解决端到端问题以及Python中的代码。R中有许多时间序列的资源,但是很少有Python的资源,所以我将在本文中使用Python。

我们的旅程将经历以下步骤:

- 什么使时间序列特别?

- 在Pandas中加载和处理时间序列

- 如何检查时间序列的平稳性?

- 如何制作时间序列固定?

- 预测时间序列

1.什么使时间序列特别?

顾名思义,TS是以恒定时间间隔收集的数据点的集合。对这些进行分析以确定长期趋势,以便预测未来或执行其他形式的分析。但是什么使TS不同于说常规回归问题?有两件事:

- 这是时间依赖的。因此,在这种情况下,观察是独立的线性回归模型的基本假设不成立。

- 随着趋势的增加或减少,大多数TS具有某种形式的季节性趋势,即特定时间范围的特定变化。例如,如果你看到一件羊毛外套随着时间的推移而销售,那么你将在冬季找到更高的销售额。

由于TS的固有属性,分析它涉及各种步骤。这些将在下面详细讨论。让我们从在Python中加载TS对象开始。我们将使用流行的AirPassengers数据集,可在此处

下载。

请注意,本文的目的是让您熟悉TS一般使用的各种技术。这里考虑的例子仅用于说明,我将重点关注广泛的主题,而不是做出非常准确的预测。

2.在Pandas中加载和处理时间序列

Pandas有专门的库来处理TS对象,特别是datatime64 [ns]类,它存储时间信息并允许我们快速执行某些操作。让我们从启动所需的库开始:

import pandas as pd import numpy as np import matplotlib.pylab as plt %matplotlib inline from matplotlib.pylab import rcParams rcParams['figure.figsize'] = 15, 6

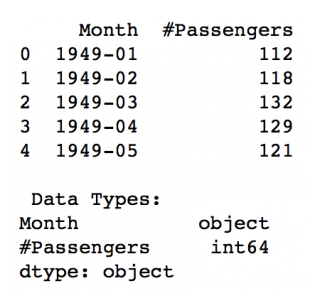

现在,我们可以加载数据集并查看列的一些初始行和数据类型:

data = pd.read_csv('AirPassengers.csv') print data.head() print ' Data Types:' print data.dtypes

该数据包含特定月份和该月旅行的乘客数量。但是这仍然不是作为TS对象读取的,因为数据类型是'object'和'int'。为了将数据作为时间序列读取,我们必须将特殊参数传递给read_csv命令:

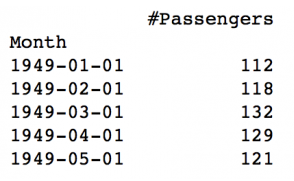

dateparse = lambda dates: pd.datetime.strptime(dates, '%Y-%m') data = pd.read_csv('AirPassengers.csv', parse_dates=['Month'], index_col='Month',date_parser=dateparse) print data.head()

让我们逐一理解这些论点:

- parse_dates:指定包含日期时间信息的列。如上所述,列名称为“Month”。

- index_col:将Pandas用于TS数据背后的一个关键思想是索引必须是描述日期时间信息的变量。所以这个论点告诉pandas使用'Month'列作为索引。

- date_parser:这指定一个将输入字符串转换为datetime变量的函数。默认情况下,Pandas以“YYYY-MM-DD HH:MM:SS”格式读取数据。如果数据不是这种格式,则必须手动定义格式。类似于此处定义的数据分析函数的东西可用于此目的。

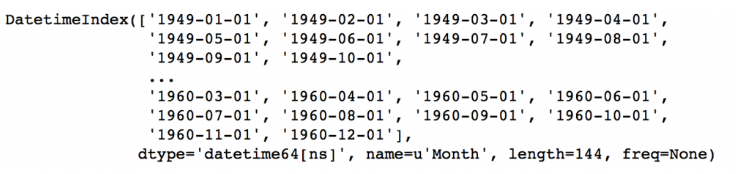

现在我们可以看到数据有时间对象作为索引,#Passengers作为列。我们可以使用以下命令交叉检查索引的数据类型:

data.index

注意dtype ='datetime [ns]'确认它是一个datetime对象。作为个人偏好,我会将列转换为Series对象,以防止每次使用TS时引用列名。请随意使用作为数据帧,这对您更有效。

ts = data[‘#Passengers’] ts.head(10)

在进一步讨论之前,我将讨论TS数据的一些索引技术。让我们首先选择Series对象中的特定值。这可以通过以下两种方式完成:

#1. Specific the index as a string constant: ts['1949-01-01'] #2. Import the datetime library and use 'datetime' function: from datetime import datetime ts[datetime(1949,1,1)]

两者都将返回值'112',这也可以从先前的输出中确认。假设我们想要所有数据到1949年5月。这可以通过两种方式完成:

#1. Specify the entire range: ts['1949-01-01':'1949-05-01'] #2. Use ':' if one of the indices is at ends: ts[:'1949-05-01']

两者都会产生以下输出:

这里有两件事需要注意:

- 与数字索引不同,此处包含结束索引。例如,如果我们将列表索引为[:5],那么它将返回索引处的值 - [0,1,2,3,4]。但这里的指数'1949-05-01'已包含在输出中。

- 索引必须按范围排序才能工作。如果你随机乱改索引,这将无法正常工作。

考虑另一个需要1949年所有值的实例。这可以通过以下方式完成:

ts['1949']

月份部分被省略了。同样,如果您在特定月份的所有日期,可以省略日期部分。

现在,让我们转到分析TS。

3.如何检查时间序列的平稳性?

如果TS的统计特性(例如均值,方差)随时间保持不变,则称TS是静止的。但为什么这很重要?大多数TS模型的工作假设TS是静止的。直觉上,我们可以认为,如果TS随着时间的推移具有特定的行为,那么将来它很可能会遵循相同的行为。此外,与非平稳序列相比,与静止序列相关的理论更成熟,更容易实现。

使用非常严格的标准来定义平稳性。然而,出于实际目的,如果系列随时间具有恒定的统计特性,即我们可以假设该系列是静止的。下列:

- 恒定的均值

- 恒定的方差

- 一种不依赖于时间的自协方差

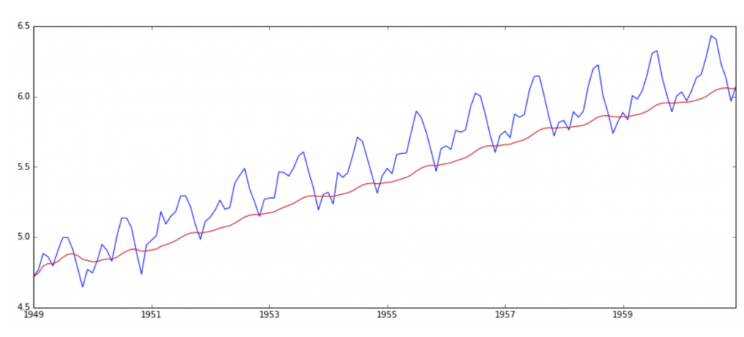

我将跳过细节,因为它在本文中已经非常明确地定义了。让我们进入测试平稳性的方法。首要的是简单绘制数据并进行视觉分析。可以使用以下命令绘制数据:

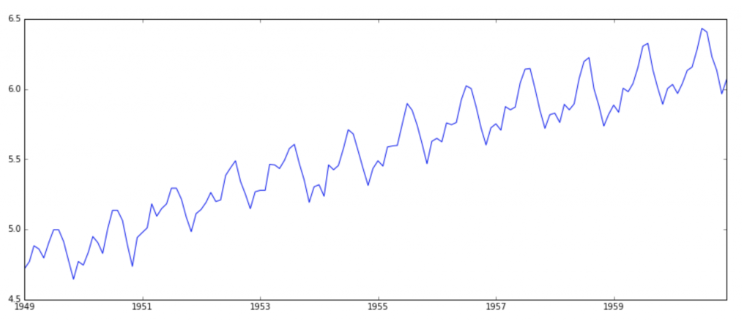

plt.plot(ts)

很明显,数据总体上呈增长趋势,并伴有一些季节性变化。然而,可能并不总是可以做出这样的视觉推断(我们稍后会看到这样的情况)。因此,更正式地说,我们可以使用以下方法检查平稳性:

- 绘制滚动统计:我们可以绘制移动平均值或移动方差,并查看它是否随时间变化。通过移动平均值/方差,我的意思是在任何时刻“t”,我们将采用去年的平均值/方差,即过去12个月。但这又是一种视觉技术。

- Dickey-Fuller测试:这是检查平稳性的统计测试之一。这里的零假设是TS是非平稳的。测试结果包括测试统计和差异置信水平的一些关键值。如果'测试统计'小于'临界值',我们可以拒绝原假设并说该系列是静止的。

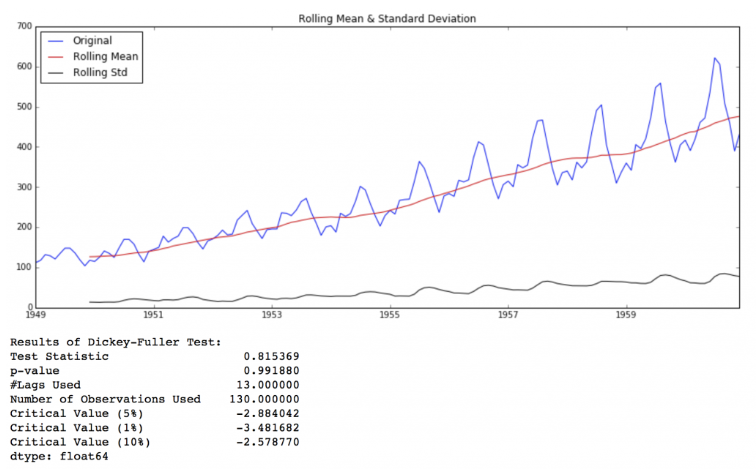

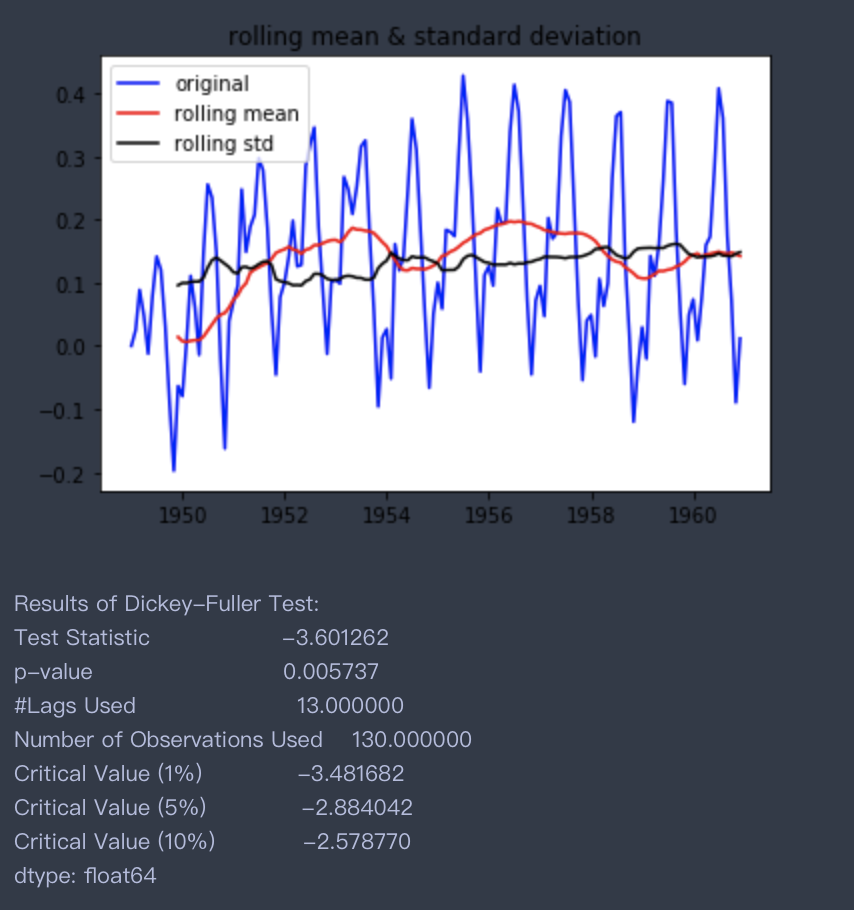

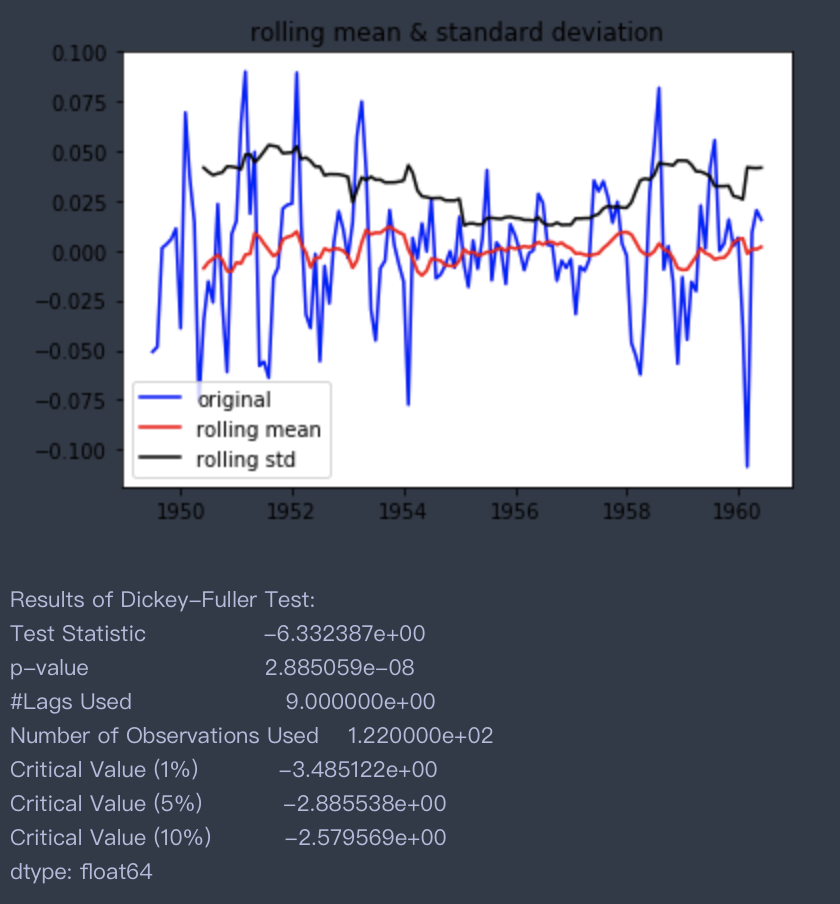

回到检查平稳性,我们将使用滚动统计图和Dickey-Fuller测试结果,因此我定义了一个函数,它将TS作为输入并为我们生成它们。请注意,我绘制了标准偏差而不是方差,以使单位与平均值相似。

from statsmodels.tsa.stattools import adfuller def test_stationarity(timeseries): #Determing rolling statistics #rolmean = pd.rolling_mean(timeseries, window=12) #rolstd = pd.rolling_std(timeseries, window=12) rolmean = timeseries.rolling(12).mean() rolstd = timeseries.rolling(12).std() #Plot rolling statistics: orig = plt.plot(timeseries, color='blue',label='Original') mean = plt.plot(rolmean, color='red', label='Rolling Mean') std = plt.plot(rolstd, color='black', label = 'Rolling Std') plt.legend(loc='best') plt.title('Rolling Mean & Standard Deviation') plt.show(block=False) #Perform Dickey-Fuller test: print 'Results of Dickey-Fuller Test:' dftest = adfuller(timeseries, autolag='AIC') dfoutput = pd.Series(dftest[0:4], index=['Test Statistic','p-value','#Lags Used','Number of Observations Used']) for key,value in dftest[4].items(): dfoutput['Critical Value (%s)'%key] = value print dfoutput

test_stationarity(ts)

虽然标准偏差的变化很小,但平均值随着时间的推移而明显增加,这不是一个固定的系列。此外,测试统计数据远远超过临界值。请注意,应比较有符号值,而不是绝对值。

4.如何制作时间序列固定?

让我们了解什么使TS非静止。 TS的非固定性背后有两个主要原因:

- 趋势 - 随时间变化的平均值。例如,在这种情况下,我们看到平均而言,乘客数量随着时间的推移而增长。

- 季节性 - 特定时间范围的变化。例如,由于工资增加或节日,人们可能倾向于在特定月份购买汽车。

基本原则是模拟或估计系列中的趋势和季节性,并从系列中删除那些以获得固定系列。然后可以在这个系列中实施统计预测技术。最后一步是通过应用趋势和季节性约束将预测值转换为原始比例。

估计和消除趋势

减少趋势的第一个技巧之一可能是转型。例如,在这种情况下,我们可以清楚地看到存在显着的积极趋势。因此,我们可以应用比较小值更多地惩罚更高值的转换。这些可以采用日志,平方根,立方根等。为简单起见,请在此处进行日志转换:

ts_log = np.log(ts)

plt.plot(ts_log)

在这种简单的情况下,很容易看到数据的前向趋势。但它在噪音的存在下不是很直观。因此,我们可以使用一些技术来估计或模拟这种趋势,然后将其从系列中删除。可以有很多方法,最常用的一些方法是:

- 聚合 - 取每月/每周平均值等时间段的平均值

- 平滑 - 采用滚动平均值

- 多项式拟合 - 拟合回归模型

平滑是指采用滚动估计,即考虑过去的几个实例。可以有各种方式,但我将在这里讨论其中的两个。

移动平均线

在这种方法中,我们根据时间序列的频率取“k”个连续值的平均值。在这里我们可以取过去1年的平均值,即最后12个值。 Pandas具有为确定滚动统计数据而定义的特定功能。

# moving_avg = pd.rolling_mean(ts_log,12)

moving_avg = ts_log.rolling(12).mean() plt.plot(ts_log) plt.plot(moving_avg, color='red')

红线表示滚动平均值。让我们从原始系列中减去它。请注意,由于我们取最后12个值的平均值,因此未对前11个值定义滚动平均值。这可以被视为:

ts_log_moving_avg_diff = ts_log - moving_avg

ts_log_moving_avg_diff.head(12)

注意前11是NaN。让我们删除这些NaN值并检查图以测试平稳性。

ts_log_moving_avg_diff.dropna(inplace=True)

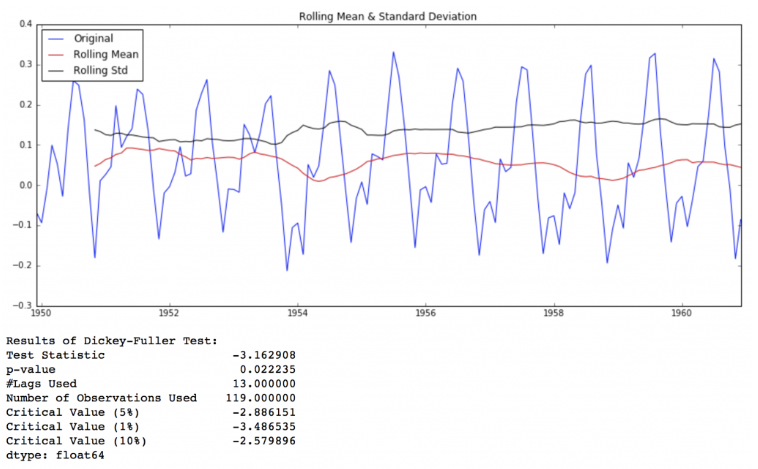

test_stationarity(ts_log_moving_avg_diff)

这看起来像一个更好的系列。滚动值似乎略有不同,但没有具体趋势。此外,测试统计量小于5%的临界值,因此我们可以95%的置信度说这是一个固定的序列。

然而,这种特定方法的缺点是必须严格定义时间段。在这种情况下,我们可以采取年平均值,但在复杂的情况下,如预测股票价格,很难得出一个数字。因此,我们采用“加权移动平均线”,其中更近期的值被赋予更高的权重。可以有许多分配权重的技术。一种流行的是指数加权移动平均值,其中权重被分配给具有衰减因子的所有先前值。在此查找详情。这可以在Pandas中实现:

#expwighted_avg = pd.ewma(ts_log, halflife=12)

expwighted_avg = ts_log.ewm(halflife=12, min_periods=0,adjust=True,ignore_na=False).mean() plt.plot(ts_log) plt.plot(expwighted_avg, color='red')

注意,这里参数'halflife'用于定义指数衰减量。

ts_log_ewma_diff = ts_log - expwighted_avg

test_stationarity(ts_log_ewma_diff)

该TS的平均值和标准偏差的幅度变化甚至更小。此外,检验统计量小于1%临界值,这比前一种情况更好。

消除趋势和季节性

之前讨论的简单趋势减少技术在所有情况下都不起作用,尤其是具有高季节性的技术。让我们讨论两种消除趋势和季节性的方法:

- 差异 - 将差异与特定时滞相区分

- 分解 - 对趋势和季节性进行建模并将其从模型中移除。

差分

在这种技术中,我们将特定时刻的观察值与前一时刻的观察值进行区分。这主要用于改善平稳性。一阶差分可以在Pandas中完成:

ts_log_diff = ts_log - ts_log.shift()

plt.plot(ts_log_diff)

ts_log_diff.dropna(inplace=True)

test_stationarity(ts_log_diff)

我们可以看到均值和标准变量随时间变化很小。此外,Dickey-Fuller检验统计量小于10%临界值,因此TS静止且置信度为90%。

分解

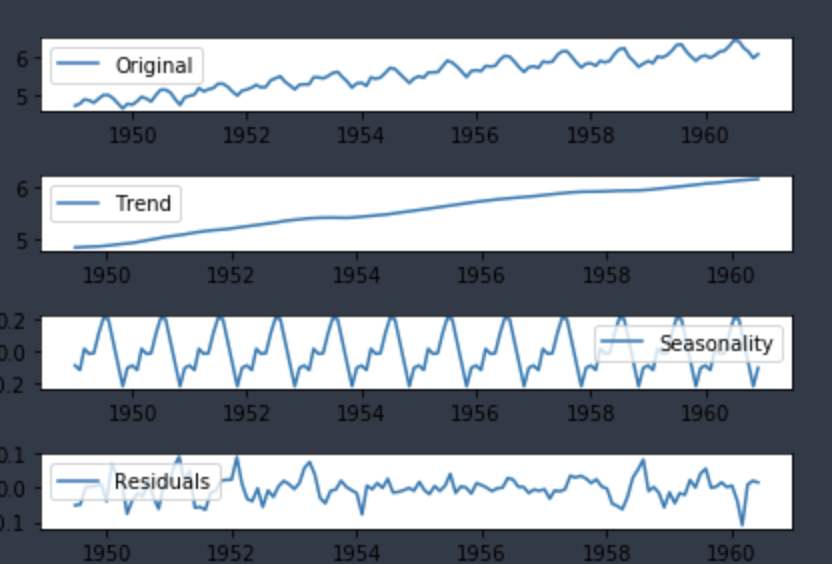

在这种方法中,趋势和季节性都是单独建模的,并返回系列的其余部分。我将跳过统计数据并得出结果:

from statsmodels.tsa.seasonal import seasonal_decompose decomposition = seasonal_decompose(ts_log) trend = decomposition.trend seasonal = decomposition.seasonal residual = decomposition.resid plt.subplot(411) plt.plot(ts_log, label='Original') plt.legend(loc='best') plt.subplot(412) plt.plot(trend, label='Trend') plt.legend(loc='best') plt.subplot(413) plt.plot(seasonal,label='Seasonality') plt.legend(loc='best') plt.subplot(414) plt.plot(residual, label='Residuals') plt.legend(loc='best') plt.tight_layout()

在这里我们可以看到趋势,季节性与数据分离,我们可以对残差进行建模。让我们检查残差的平稳性。

ts_log_decompose = residual ts_log_decompose.dropna(inplace=True) test_stationarity(ts_log_decompose)

Dickey-Fuller检验统计量显着低于1%临界值。所以这个TS非常接近静止。您也可以尝试高级分解技术,这可以产生更好的结果。此外,您应该注意,在这种情况下,将残差转换为未来数据的原始值并不是非常直观。

5.预测时间序列

我们看到了不同的技术,所有这些技术都使得TS固定不动。让我们在差分后在TS上制作模型,因为它是一种非常流行的技术。此外,在这种情况下,相对容易将噪声和季节性添加回预测残差。执行趋势和季节性估计技术后,可能存在两种情况:

- 严格固定的系列,不依赖于数值。这是一个简单的情况,我们可以将残差建模为白噪声。但这种情况非常罕见。

- 一系列重要的价值观依赖。在这种情况下,我们需要使用一些统计模型,如ARIMA来预测数据。

让我简单介绍一下ARIMA。我不会详细介绍技术细节,但如果您希望更有效地应用它们,您应该详细了解这些概念。ARIMA代表自动回归综合移动平均线。 ARIMA对静止时间序列的预测只不过是一个线性(如线性回归)方程。预测变量取决于ARIMA模型的参数(p,d,q):

- AR(自回归)项的数量(p):AR项只是因变量的滞后。例如,如果p是5,则x(t)的预测值将是x(t-1)... .x(t-5)。

- MA(移动平均线)项的数量(q):MA项是预测方程中的滞后预测误差。例如,如果q为5,则x(t)的预测值将为e(t-1)... .e(t-5),其中e(i)是第i个瞬时的移动平均值与实际值之间的差值。

- 差异数量(d):这些是非季节性差异的数量,即在这种情况下我们采用了第一阶差异。因此,我们可以传递该变量并将d = 0或传递原始变量并放入d = 1。两者都会产生相同的结果。

这里一个重要的问题是如何确定'p'和'q'的值。我们使用两个图来确定这些数字。让我们先讨论一下。

- 自相关函数(ACF):它是TS与其自身滞后版本之间相关性的度量。例如,在滞后5处,ACF将在时刻't1'...'t2'的系列与在时刻't1-5'...'t2-5'(t1-5和t2是终点)的系列进行比较。

- 部分自相关函数(PACF):它测量TS与其自身的滞后版本之间的相关性,但是在消除了已经通过干预比较解释的变化之后。例如,在滞后5处,它将检查相关性,但是除去已经由滞后1到4解释的效果。

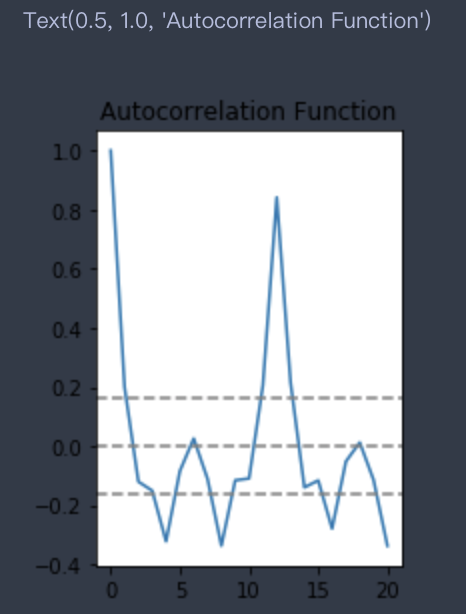

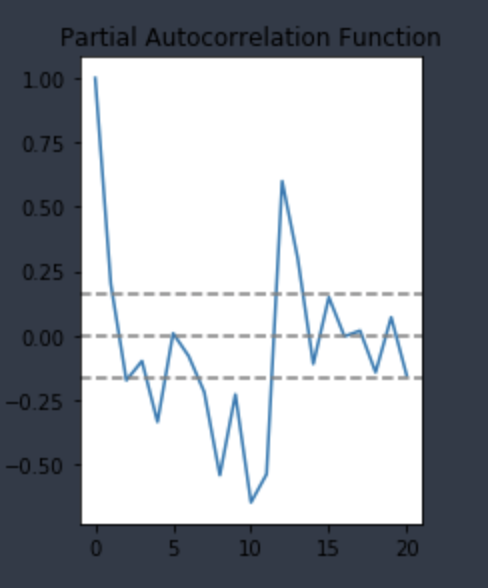

差分后的TS的ACF和PACF图可以绘制为:

#ACF and PACF plots: from statsmodels.tsa.stattools import acf, pacf

lag_acf = acf(ts_log_diff, nlags=20) lag_pacf = pacf(ts_log_diff, nlags=20, method='ols')

#Plot ACF: plt.subplot(121) plt.plot(lag_acf) plt.axhline(y=0,linestyle='--',color='gray') plt.axhline(y=-1.96/np.sqrt(len(ts_log_diff)),linestyle='--',color='gray') plt.axhline(y=1.96/np.sqrt(len(ts_log_diff)),linestyle='--',color='gray') plt.title('Autocorrelation Function')

#Plot PACF: plt.subplot(122) plt.plot(lag_pacf) plt.axhline(y=0,linestyle='--',color='gray') plt.axhline(y=-1.96/np.sqrt(len(ts_log_diff)),linestyle='--',color='gray') plt.axhline(y=1.96/np.sqrt(len(ts_log_diff)),linestyle='--',color='gray') plt.title('Partial Autocorrelation Function') plt.tight_layout()

在这个图中,0两边的两条虚线是置信区间。这些可用于确定'p'和'q'值为:

- p - PACF图表首次超过置信区间的滞后值。如果你仔细注意,在这种情况下p = 2。

- q - ACF图表第一次超过置信区间的滞后值。如果你仔细注意,在这种情况下q = 2。

现在,让我们考虑个人和组合效果制作3种不同的ARIMA模型。我还将为每个打印RSS。请注意,这里的RSS是残差值,而不是实际序列。

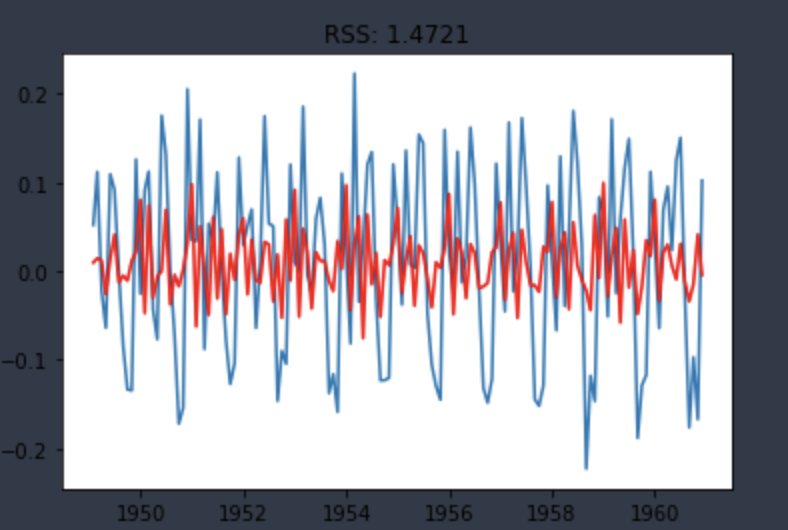

ARModel

from statsmodels.tsa.arima_model import ARIMA model = ARIMA(ts_log, order=(2, 1, 0)) results_AR = model.fit(disp=-1) plt.plot(ts_log_diff) plt.plot(results_AR.fittedvalues, color='red') plt.title('RSS: %.4f'% sum((results_AR.fittedvalues-ts_log_diff)**2))

MRModel

model = ARIMA(ts_log, order=(0, 1, 2)) results_MA = model.fit(disp=-1) plt.plot(ts_log_diff) plt.plot(results_MA.fittedvalues, color='red') plt.title('RSS: %.4f'% sum((results_MA.fittedvalues-ts_log_diff)**2))

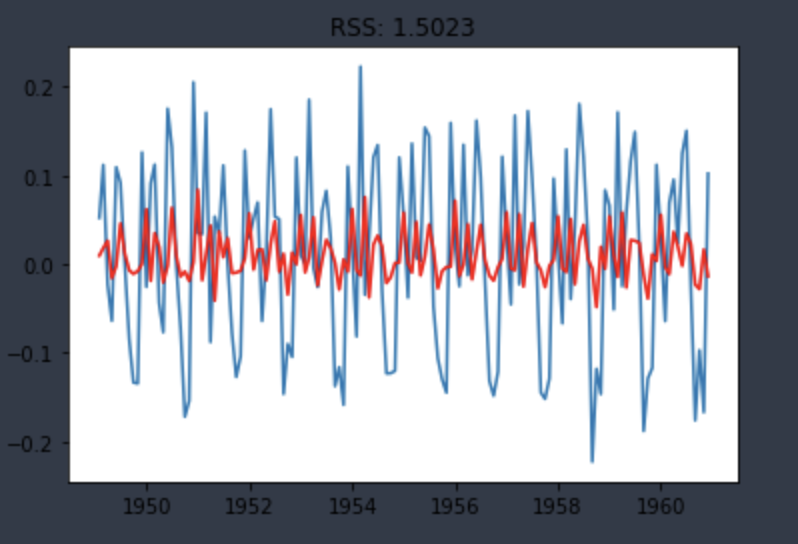

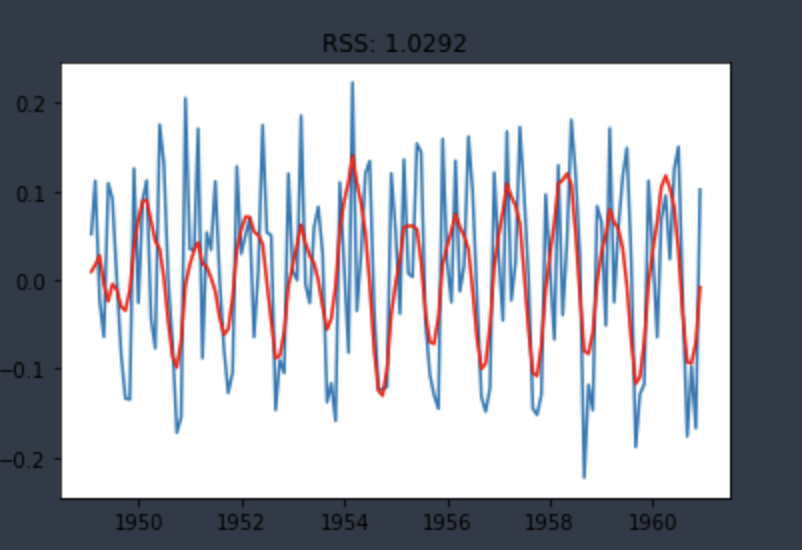

Combined Model

model = ARIMA(ts_log, order=(2, 1, 2)) results_ARIMA = model.fit(disp=-1) plt.plot(ts_log_diff) plt.plot(results_ARIMA.fittedvalues, color='red') plt.title('RSS: %.4f'% sum((results_ARIMA.fittedvalues-ts_log_diff)**2))

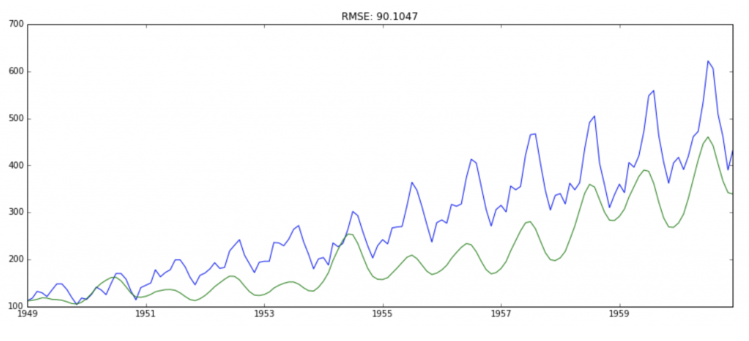

在这里我们可以看到AR和MA模型具有几乎相同的RSS,但组合明显更好。现在,我们留下最后一步,即将这些值恢复到原始比例。

把它恢复到原始规模

由于组合模型给出了最佳结果,因此我们可以将其缩放回原始值并查看其在那里的表现。第一步是将预测结果存储为单独的系列并观察它。

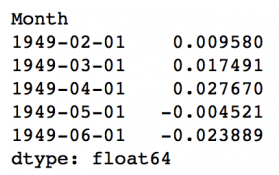

predictions_ARIMA_diff = pd.Series(results_ARIMA.fittedvalues, copy=True) print predictions_ARIMA_diff.head()

请注意,这些是从'1949-02-01'而不是第一个月开始的。为什么?这是因为我们将滞后加1,并且第一个元素在它减去之前没有任何东西。将差分转换为对数比例的方法是将这些差异连续添加到基数.一种简单的方法是首先确定索引处的累积和,然后将其添加到基数。累计金额可以是:

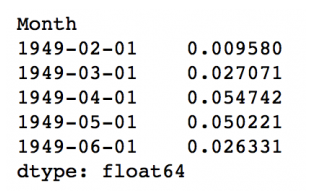

predictions_ARIMA_diff_cumsum = predictions_ARIMA_diff.cumsum() print predictions_ARIMA_diff_cumsum.head()

predictions_ARIMA_log = pd.Series(ts_log.ix[0], index=ts_log.index) predictions_ARIMA_log = predictions_ARIMA_log.add(predictions_ARIMA_diff_cumsum,fill_value=0) predictions_ARIMA_log.head()

这里第一个元素是基数本身,并且从那里累加的值。最后一步是取指数并与原始系列进行比较.

predictions_ARIMA = np.exp(predictions_ARIMA_log) plt.plot(ts) plt.plot(predictions_ARIMA) plt.title('RMSE: %.4f'% np.sqrt(sum((predictions_ARIMA-ts)**2)/len(ts)))