python信用评分卡建模(附代码,博主录制)

原文链接 https://blog.csdn.net/LuYi_WeiLin/article/details/87907948

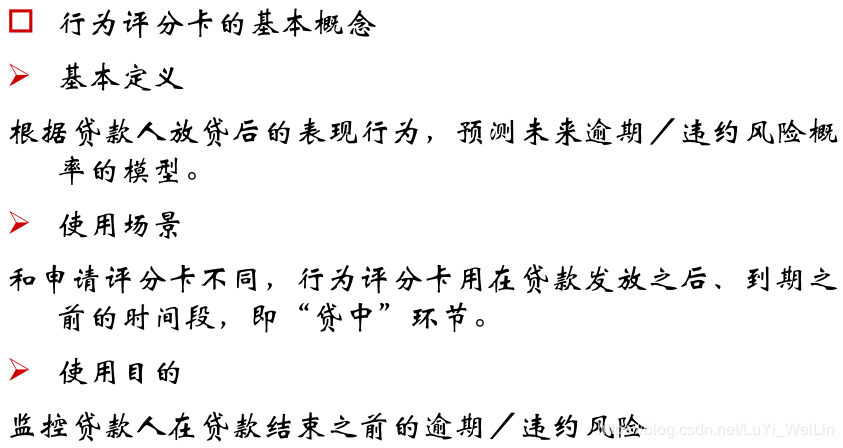

(八)行为评分卡模型(B卡)的介绍

在信贷业务中,评分卡分为三种:

申请评分卡(A卡)

行为评分卡(B卡)

催收评分卡(C卡)

本篇我们来学习一下行为评分卡(B卡),首先什么是行为评分卡呢,行为评分卡的使用场景以及目的,适用的信贷产品?

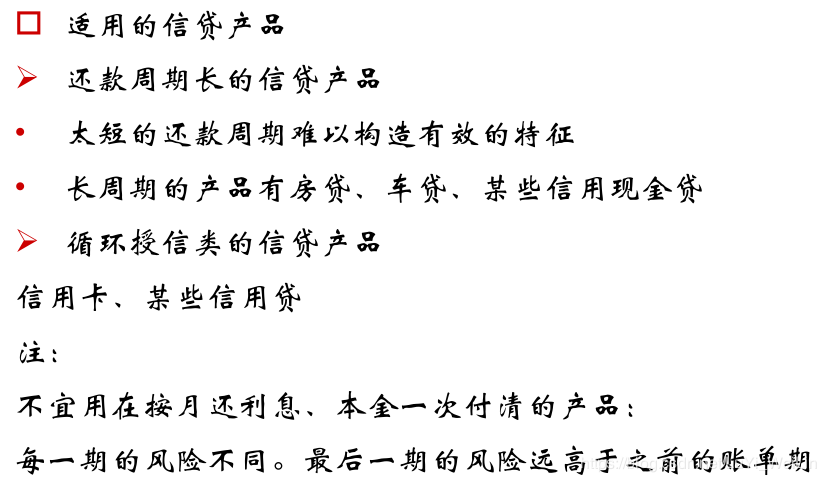

其中特别注意一下,不适合先息后本的信贷产品,因为每个月的违约概率不一样,不好预测

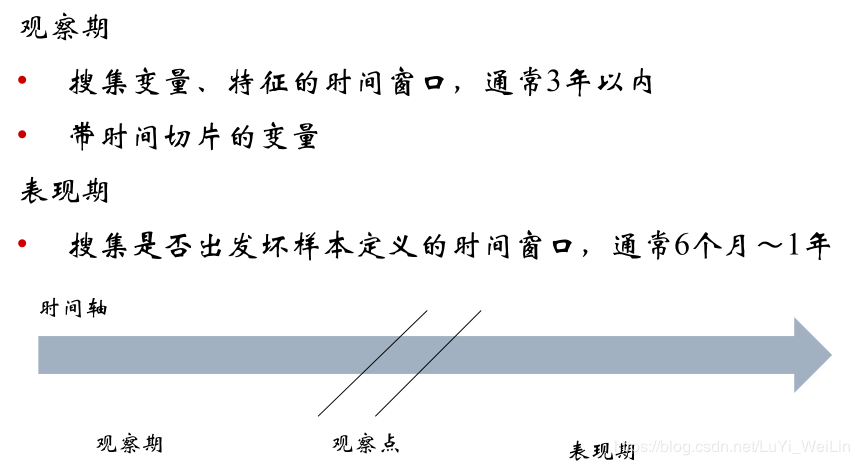

观察期和表现期

学习行为评分卡之前,要了解一些概念,什么是观察期和表现期,什么是观察点

观察期观察的是行为,表现期预测表现好坏

P(表现期好坏/观察期行为)

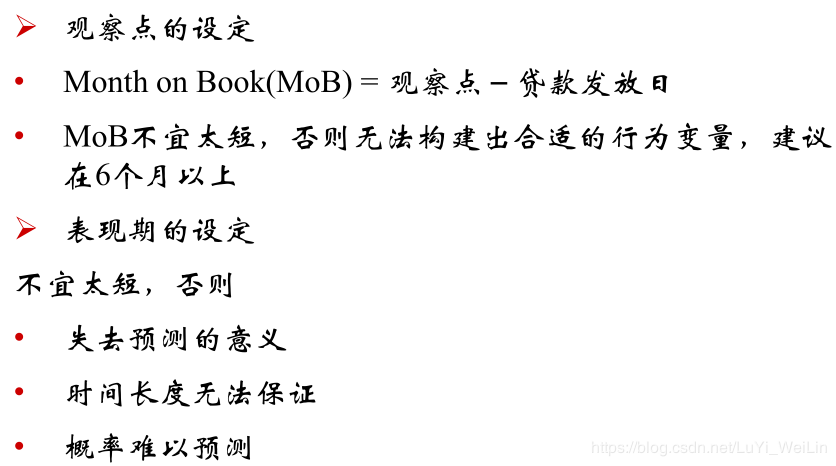

这里要注意一下,假如我们定义表现坏客户为M3+,观察期时间窗口为12个月,则起码要收集12+3个月的数据

当然观察点也不宜太长,因为不到MOB的客户,不能进入行为评分卡中,会丢失大量重要数据

当此刻的时间满足了MOB但是不满足观察期,也可以构建B卡,但是有一些变量表现效果不怎么好(因为和每个变量的收集间隔有关,间隔长的变量收集得太少,表现自然不佳)

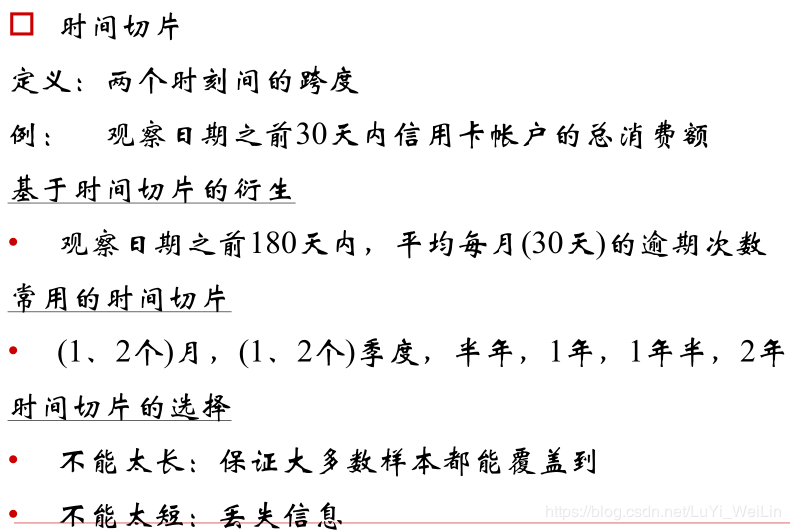

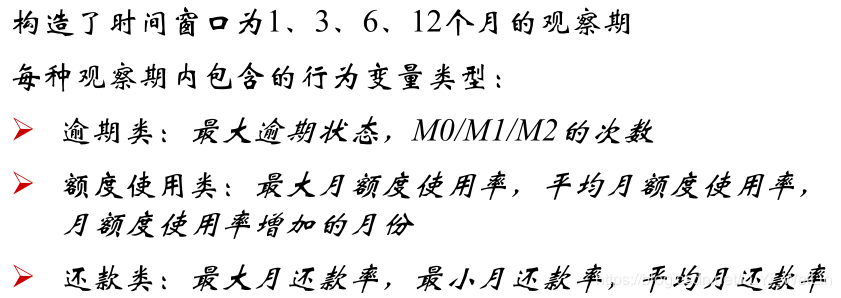

讲完了观察期和表现期,我们就来讲一下信用评分卡常用的特征构造,特征构造之前我们来学习一个定义:时间切片

特征构造

一般有以下几类特征

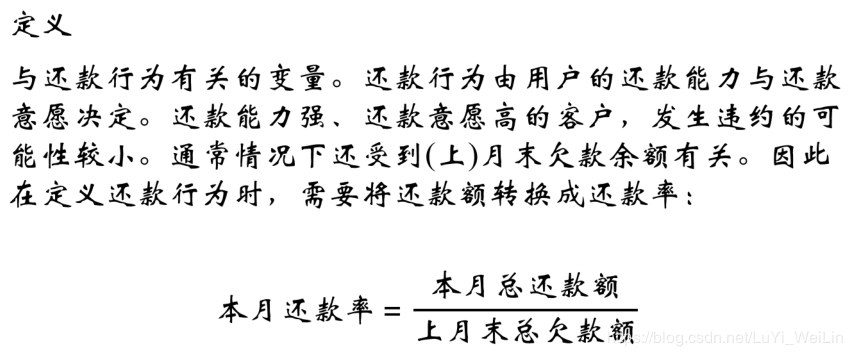

还款率类型的特征

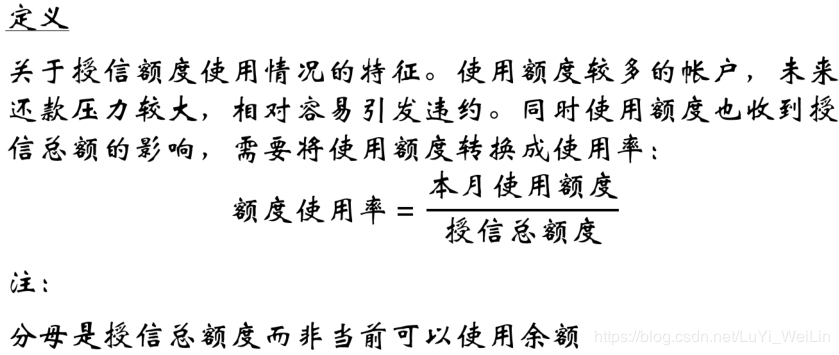

额度使用率类型的特征

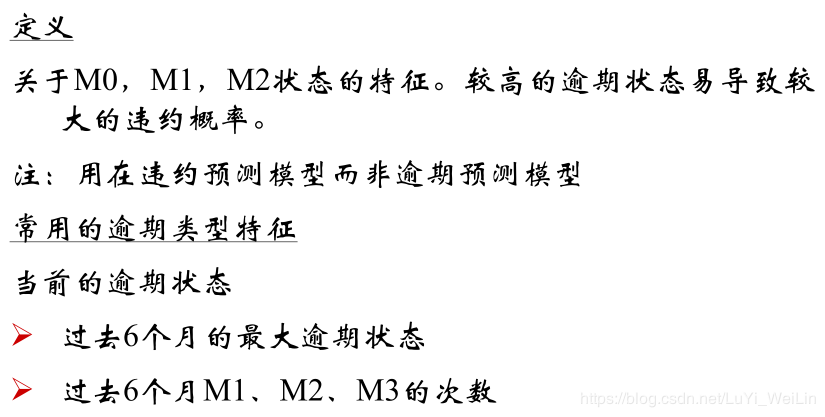

逾期类型的特征

这里注意一下,不能用轻度逾期去预测轻度逾期,不能用重度逾期去预测重度逾期,这里的目标变量是DPD(day past due)90,变量可以是DPD60、DPD30等

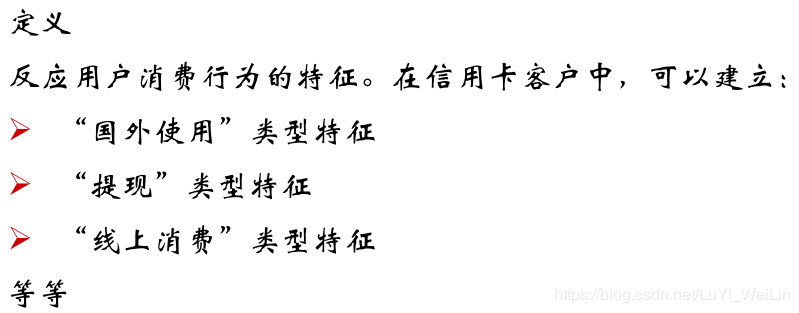

消费类型的特征(每一笔消费有具体详细可以做)

三方机构(社交数据、出行数据)

下面就来讲解一下行为评分卡建立模型的步骤(和申请评分卡差不多)

数据预处理

特征衍生

特征处理与筛选

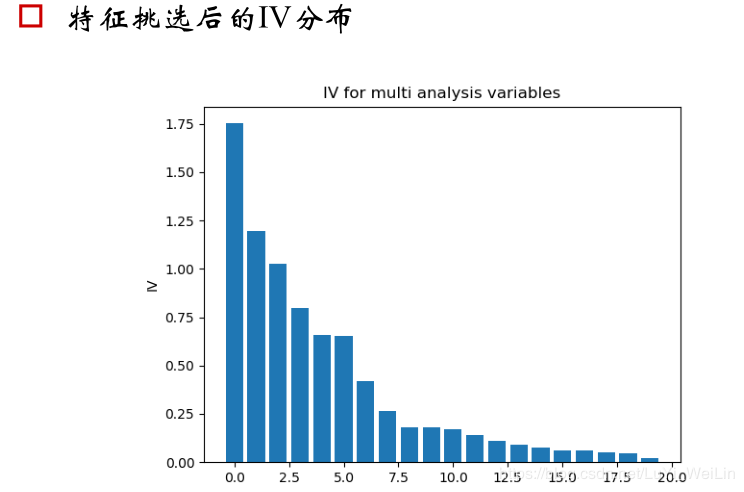

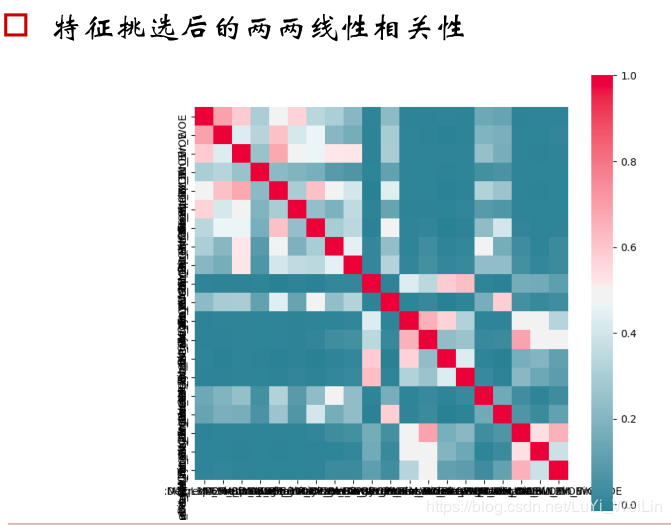

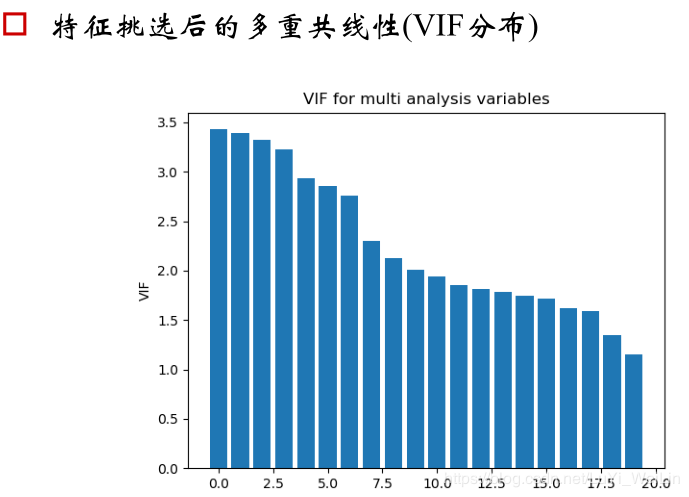

特征挑选

变量分箱

模型的参数估计(逻辑回归模型)

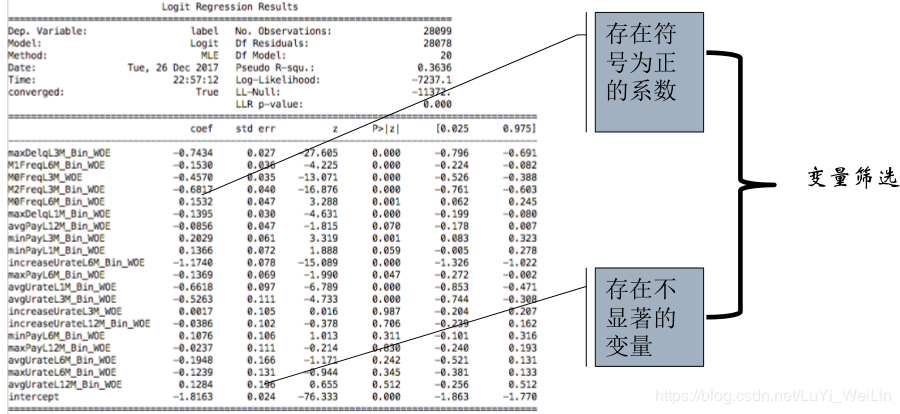

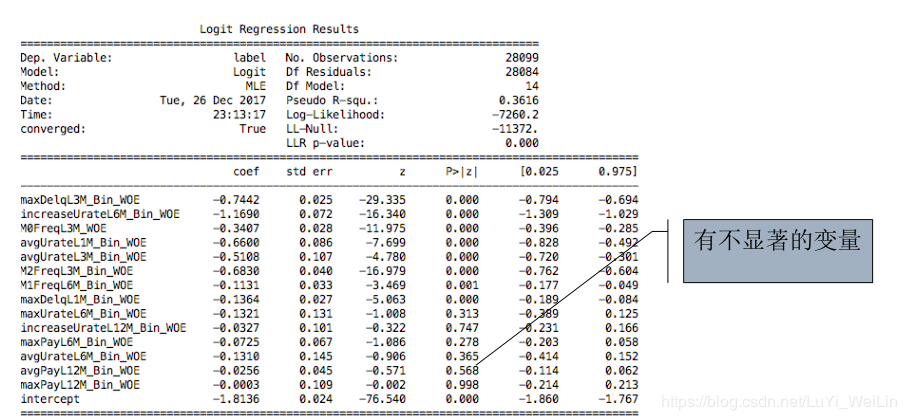

添加完所有变量后,逻辑回归结果如下图所示,还是存在P值不显著情况,单独拿去这些变量一个一个与目标变量进行逻辑回归检验其显著性

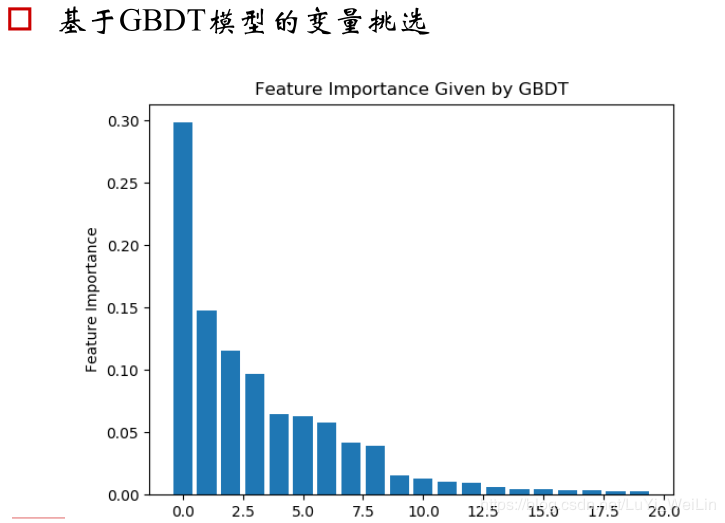

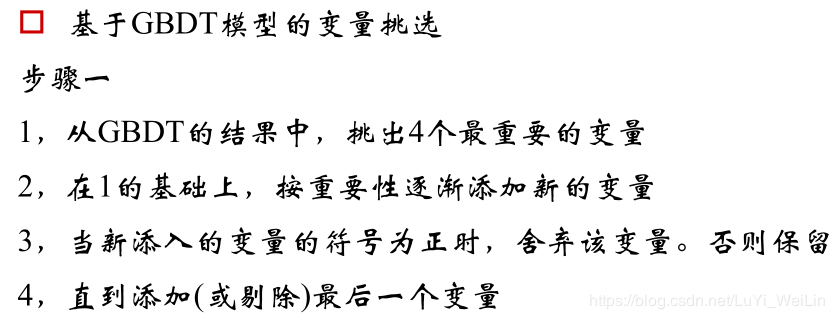

也就是挑选4个GBDT模型最重要的变量进行逻辑回归后,发现其逻辑回归系数为负,之后我们按照GBDT模型变量重要性降序顺序一个一个往里面加,每加一个,进行一次逻辑回归,发现存在逻辑回归系数为正的,就可以把该变量剔除

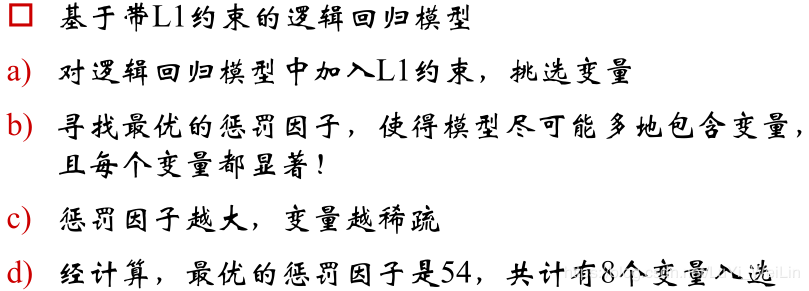

逻辑回归要求系数为负而且P值要显著,我们使用外生模型GBDT估计模型重要性

所以,我们使用LASSO再次进行变量挑选

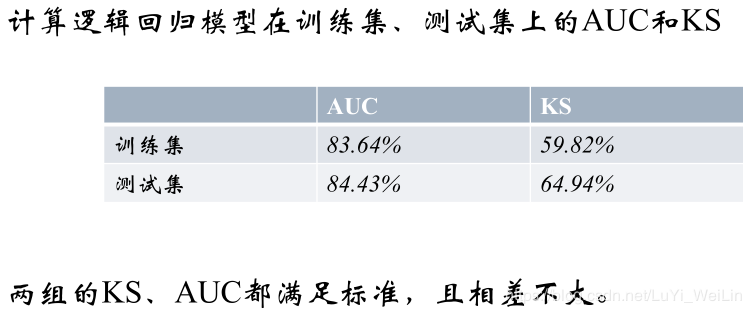

模型的性能测试

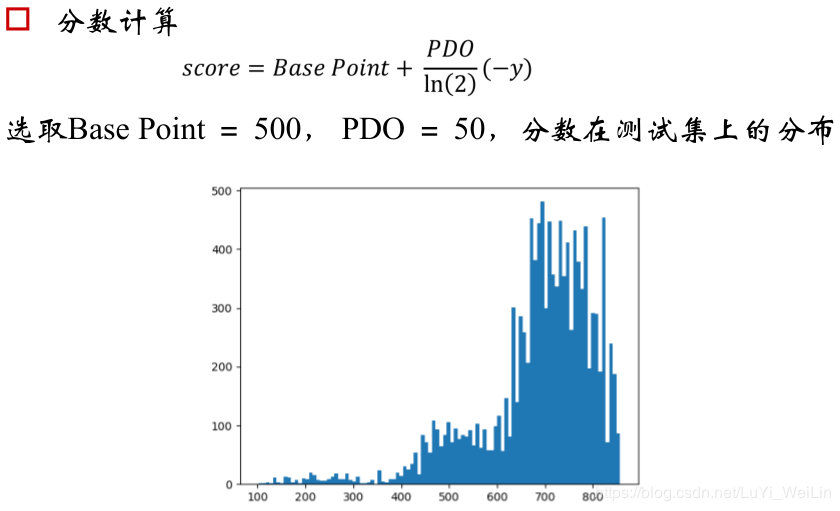

概率转换为分数

https://study.163.com/course/courseMain.htm?courseId=1005988013&share=2&shareId=400000000398149(博主录制,2K超清分辨率)